I love Yamagata.コグチ(@ilv_co)です。

前にこのブログで「住宅ローンを最近借りた人は変動金利と固定金利のどっちを選んでるの?」という記事を書きました。

フラット35のことも少しだけ書いたのですが、あれからいくつか質問をいただきましたので、今回はフラット35について簡単に解説いたします。

ところでそもそも「フラット35」って、何なの?

というご質問にお答えします。

簡単に言うと「国がバックについている住宅ローン」のことです。

国の後ろだて

「住宅の建設等に必要な資金の融通を支援するため」に日本政府が全額出資して設立した「住宅金融支援機構」がフラット35の元締めです。

国民の持ち家取得をサポートするために、フラット35という住宅ローンの仕組みを作ったわけです。

そして都市銀行や地方銀行などの金融機関が貸し出し窓口になっています。

なので、銀行によっては独自の住宅ローンのほかに、フラット35も取り扱っている銀行があります。

フラット35は国がバックについてるだけあって、一般の銀行では出来ないような金利設定(全期間固定金利)が特徴です。

ゼンキカンコテイキンリ・・・何それ?

それってスゴイの?

得するの?

何がどう違うの?

、、、については、以下をご覧ください。

約116万円の違いになって表れているケースです↓

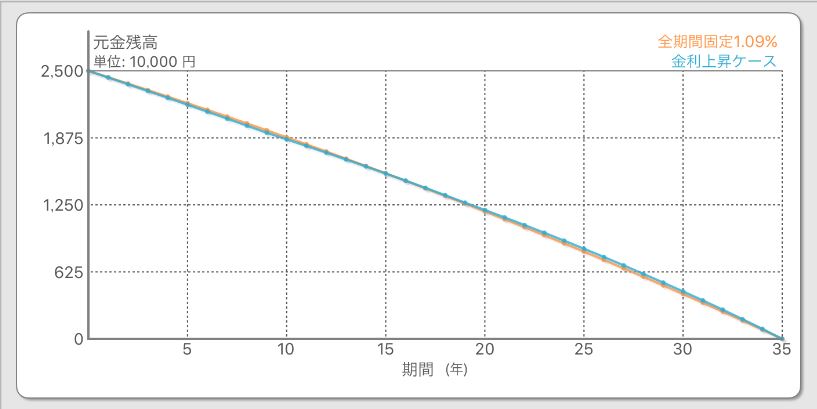

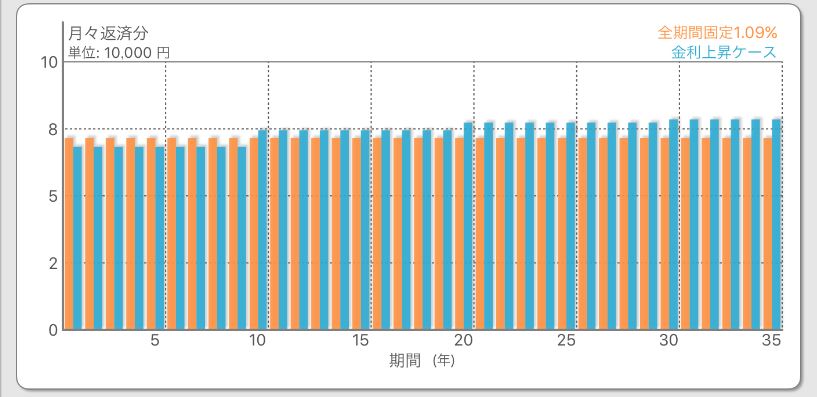

35年間の固定金利というインパクト

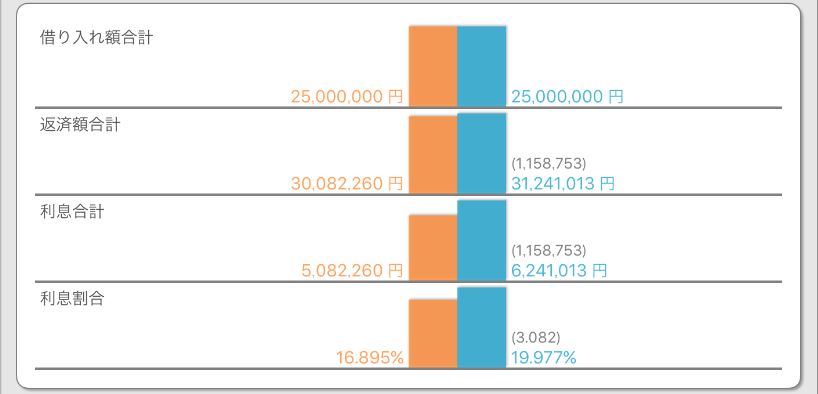

下のグラフは、フラット35(オレンジ)とそれ以外の住宅ローン(みずいろ)で借りた場合のシミュレーションです。

どちらも借入額2,500万円、返済期間35年で計算しています。

フラット35の金利は全期間固定で1.09%(7月実行金利参考)としています。

それ以外の住宅ローンは、分かりやすく比較するため、当初は0.8%ですが10年目に1.5%に上昇し、以降10年ごとに0.5%ずつ上昇するケースで作成してみました。

ご覧のとおりフラット35のグラフは一定ですが、それ以外の住宅ローンは金利が上昇すると、ある時点でフラット35の支払いを超えてしまいます。

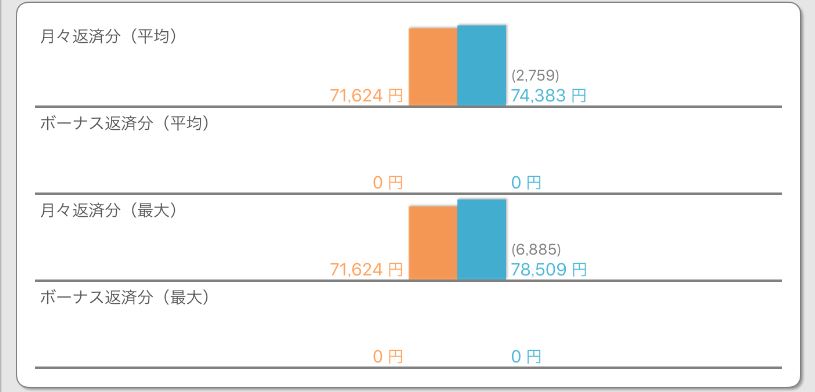

月々の返済額平均でも2,759円の開きが出ています。

これを35年の期間でみると、1,158,753円の大きな違いになります。

なので「金利が低い今こそ長期間の固定金利がいいじゃん!」と考える人はフラット35を使うわけです。

ただし前の記事でも書いたとおり、フラット35の利用にはある程度の自己資金が必要です。

というのも銀行独自の住宅ローンでは、住宅購入にかかる諸費用(借入手数料、火災保険料、登記関係費用、仲介手数料、生命保険料など)含めて借りられますが、フラット35では諸費用分は別に準備しておく必要があります。

※先ほどの比較グラフでも、諸費用は一切比較していませんので、念のため

2018年4月から、住宅購入にかかる諸費用もフラット35で借りられるようになりました!

金利だけでなく、いろんなケースを想定しながら検討してください。

住宅ローンのこと、気軽に質問・相談してくださいね。

山形にマイホームが欲しい!あなたを応援します。

住宅取得に関するご相談ご質問はこちらから→お問い合わせフォーム

山形県内の方はメールや電話でも大丈夫ですが、県外の不動産に関するご相談は必ず上のフォームからお願いします