I love Yamagata.コグチ(@ilv_co)です。

2月の住宅ローン金利について、今後の上昇を予測する記事がありました。

今後の金利動向については、米国で年内に何度かの利上げが予想されていること、日銀が長期金利を0%程度またはプラス圏で推移するように国債の買い入れを調整する政策を継続していることから、金利は徐々に上昇すると予測する。(exciteニュース)

実際、どうなるんでしょうね。

ちなみに山形県内では、変動金利で住宅ローンを組む人が多いようです。ある銀行さんから聞いた話ですが、最近は9割以上が変動金利で借りている、とのこと。

変動金利、特に低いですからね。金利。

変動金利でよくある誤解

「変動金利は、金利が変動します。」

↑こう聞くと「毎月、毎月、どんどん返済額が上がっていったらどうしよう」って思いますよね。

でも、実は、こんな風にはなりません。

変動金利で借りる場合は、金利上昇時の急激な返済負担を抑える目的で「あるルール」が決まっているからです。

毎月の返済額は急に変わらない

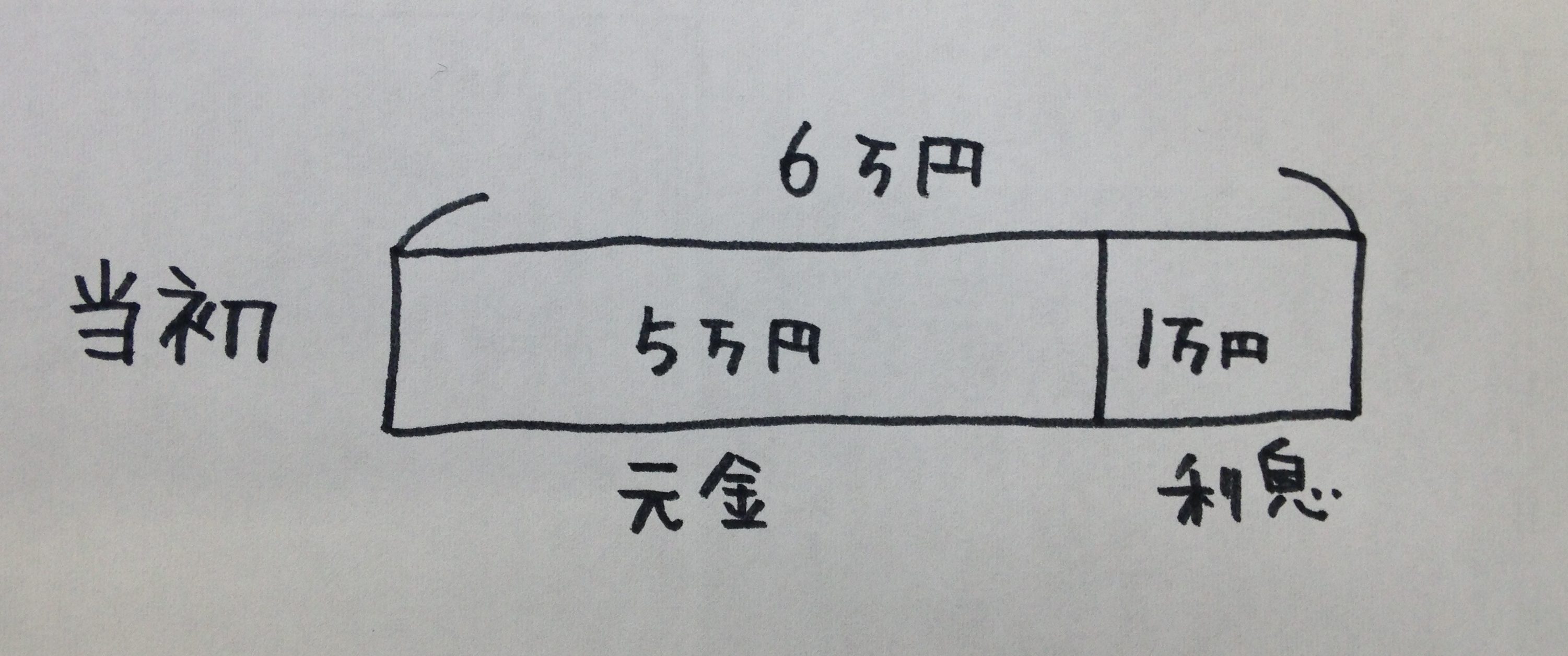

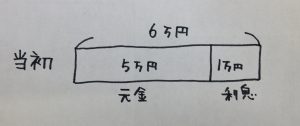

たとえば、毎月の返済額を当初60,000円で変動金利の住宅ローンを組んだとします。

毎月の内わけは次のようになります。(値は参考値)

毎月払う6万円のうち、5万円が元金の返済にあてられ、1万円が利息の支払いにあてられます。

さて、、、

住宅ローンを借りて1年たった頃、金利(基準金利)が上がったら、どうなるでしょうか?

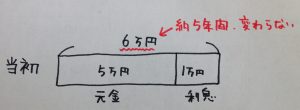

じつは、毎月の返済額はすぐには変わりません。

毎月の返済額は、金利が適用された日から約5年間は変更しない、というルールがあるからです。

約5年ごとに返済額が見直されるようなイメージです。

ですから金利が上がっても、すぐに毎月の返済額が増えるわけではありません。

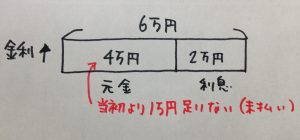

図にするとこのようになります↓

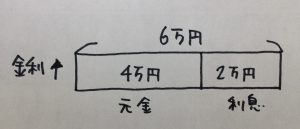

返済額は変わらず内訳が変わる

毎月の返済額は6万円のままですね。

ただし、内訳が変わっています。

利息が増えた分、元金の支払が当初より少なくなっています。

つまり、当初は毎月5万円の元金を返す予定が、金利の上昇で4万円しか返せていないことになります。

これが続くと、いつまで経っても元金が減らないことになります。ここが金利上昇時のリスクと言えます。

それでもまあ、繰り上げ返済すれば、元金を減らせるわけですけどね。

参考にしてみてください。ではまた。

追伸

ご相談はこちらから→お問い合わせフォーム

山形県内の方はメールや電話でも大丈夫ですが、県外の不動産に関するご相談は必ず上のフォームからお願いします