I love Yamagata.コグチ(@ilv_co)です。

35年で借りた住宅ローンも「繰上げ返済」することで、利息を減らしたり、返済期間を短縮させることができます。

昨年1億5000万円の新居を購入した、藤本美貴(31)庄司智春(40)夫妻のケースを例に解説します。

3月10日(木)のサンスポによると、

タレント、藤本美貴(31)が10日、東京都内で行われた妊活応援サプリメント「マカスーパープレミアム」のPRイベントに出席した。

夫でお笑いコンビ、品川庄司の庄司智春(40)との間に長男(3)と7カ月の長女をもうけた藤本は、3人目の予定を問われると、「まだ子供が小さいので考えられない。家のローンもあるので」と苦笑い。

昨年購入した1億5000万円の新居のローンは35年で、「旦那さんには75歳まで“パンイチ”で頑張ってもらわないと。最終的には私が払った分まで回収します」と笑わせた。

とのこと。

この記事をもとに、藤本夫妻の新居購入計画を以下のように仮定します。

———————————-

物件価格:1億5,000万円

(自己資金5,000万円)

住宅ローン借入額:1億円

返済期間:35年

金利:元利均等 35年固定 2.0%

———————————-

この場合、毎月の返済額は約33万円です。(ボーナス返済なしとして)

35年後の総支払額は、約1億3,900万円です。

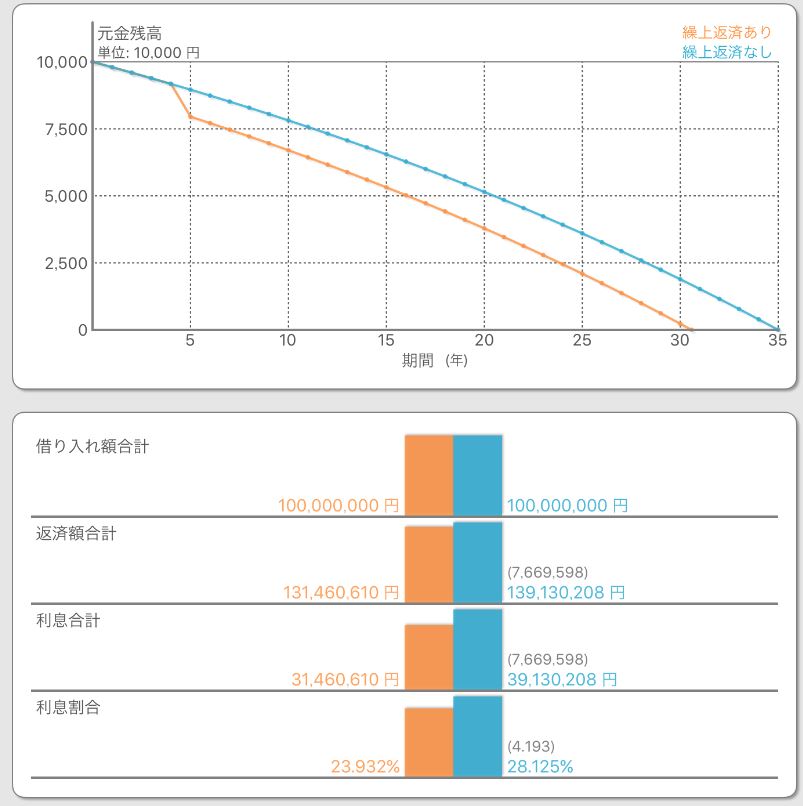

5年後の繰上げ返済で767万円を節約

仮に、、、

旦那さんが“パンイチ”で遮二無二がんばって、大ブレークし、

5年後に1,000万円を繰上げ返済したとします。

その場合のグラフがこちら↓

(ブルーが繰り上げ返済なし、オレンジが繰り上げ返済あり)

なんと総支払い額が、約767万円も節約できました!

ちなみに、、、

一気に大金を稼げなくても、月々50万円を返済できるなら、この計画は可能です。

毎月の返済(33万円)とは別に、毎月16.7万円を貯めれば、5年後には1,000万円貯まります。

これなら、たとえ旦那さんが大ブレークしなくても、大丈夫ですね。

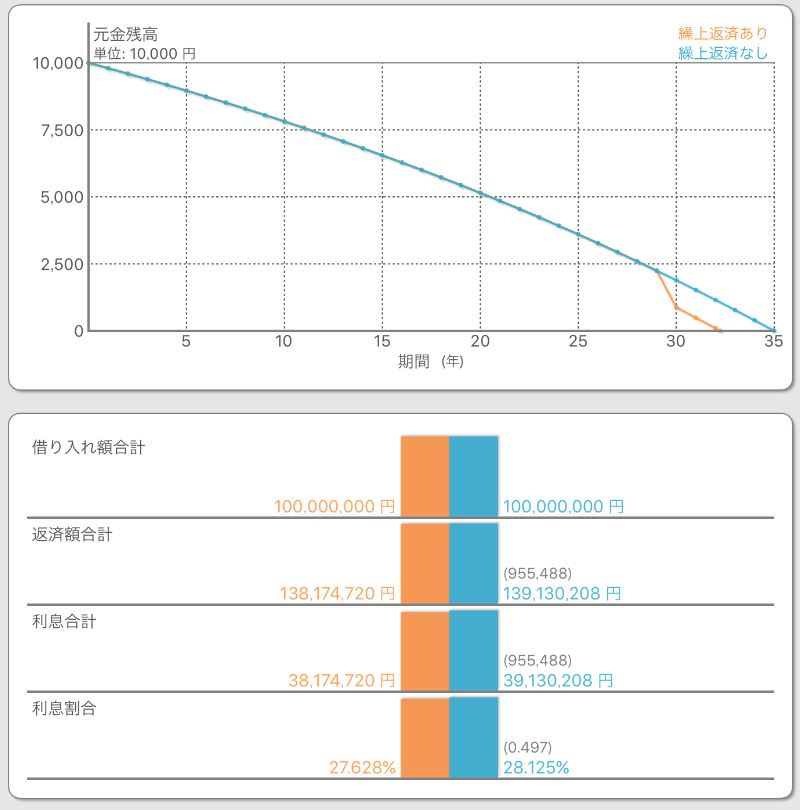

繰上げ返済は早い方が得

繰上げ返済をするなら、早い時期に行った方が得です。

30年後に1,000万円繰り上げ返済した場合↓

この場合では、繰上げ返済しなかった場合との利息の差は、約95万円です。

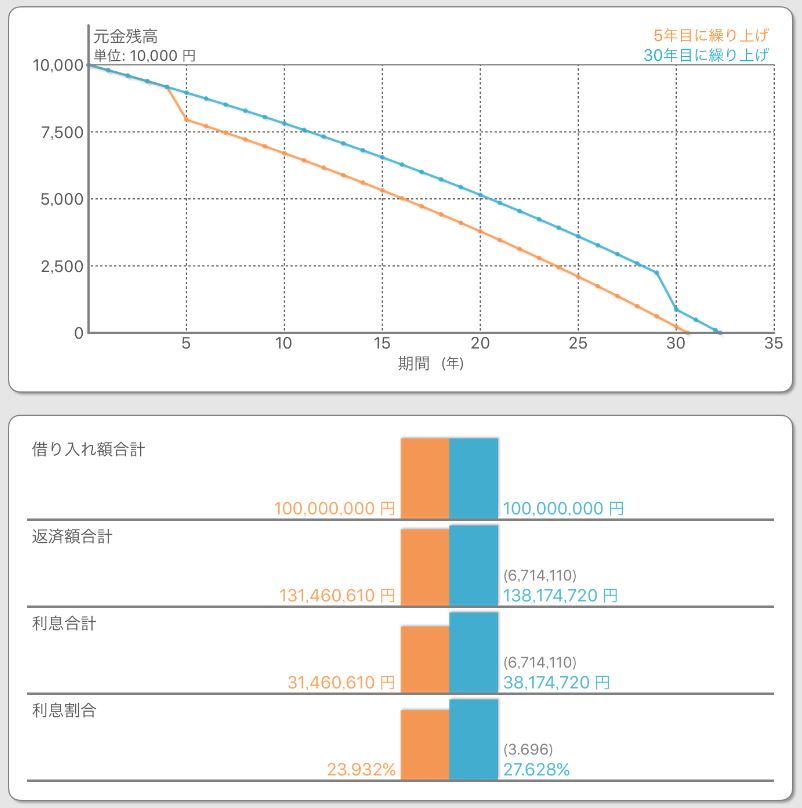

繰上げ返済・5年目と30年目の違い↓

同じ金額を繰り上げ返済しても、節約できる金額が670万円も違います。

このように、単純に損得だけを考えれば、繰上げ返済は早い時期に行った方が得です。

でも、繰上げ返済することが目的になってしまい、日々の生活費を切り詰め過ぎると、いざと言うときの資金が足りなくなることも考えられます。

クルマや、教育費、結婚資金などを銀行から借りれば、住宅ローンに比べて高い金利を払うことになります。

せっかく低い金利で借りることができたお金です。

使うのも、返すのも、ご利用は計画的に。

山形にマイホームが欲しい!あなたを応援します。

>>>ご相談やご質問はこちら

>>>ちょっとした相談はこちら 匿名OK!

山形県内の方はメールや電話でも大丈夫ですが、県外の不動産に関するご相談は必ず上のフォームからお願いします