どの住宅ローンが最適なのかということは、借りる人の状況によってそれぞれ違います。ここでは住宅ローン選びに大切な考えを学びます。

失敗しない住宅ローン

失敗しない住宅ローン 金利だけで選んでいませんか?ネットバンク住宅ローンの注意点

I love Yamagata.コグチ(@ilv_co)です。

インターネット銀行の住宅ローンのこと、あなたは詳しく知っていますか?

相談者

住宅ローンって、ネット銀行から借りた方が金利が安いんで...

失敗しない住宅ローン

失敗しない住宅ローン 不動産屋になってわかったこと

I love Yamagata.コグチ(@ilv_co)です。

昨年末に発売された「正直不動産」の4巻 を読みました。

いま世間で話題の「地面師」の話や「リバースモーゲージ」のことも描かれていました。

地...

失敗しない住宅ローン

失敗しない住宅ローン 住宅ローンの審査が通らなかったらどうなる?

I love Yamagata.コグチ(@ilv_co)です。

不動産を買う時にかわす契約では「ローン特約」を付けるのが一般的です。ローン特約とは、住宅ローンの審査が通らなかった時に買主が契約解除できる特約です。

※...

失敗しない住宅ローン

失敗しない住宅ローン 明日、住宅ローンが借りれなくなるリスク

I love Yamagata.コグチ(@ilv_co)です。

「住宅ローンが借りれない」

これを聞いて思い浮かぶのは

消費者金融やカードローンの借り入れがある

支払いを延滞した過去がある

収入...

失敗しない住宅ローン

失敗しない住宅ローン 致命的なリスクを避ける!住宅ローン選びで見落としがちなポイント

I love Yamagata.コグチ(@ilv_co)です。

最適な住宅ローンを選ぶために、あなたは何を気にしますか?

金利でしょうか?

それとも、いくら借りれるかでしょうか?

今回わたしがお話するのは、もっと別のことです。

コレ、ほと...

失敗しない住宅ローン

失敗しない住宅ローン 自己資金って いくら必要ですか?に対する3つの答え

I love Yamagata.コグチ(@ilv_co)です。

マイホームを買うための自己資金。

本当のところ、いくら必要なのか、あなたは答えられますか?

次の3つの中から選んでください。

①10万円

②500万円

...

公開記事

公開記事 「仲介手数料は無料」ってスーモに掲載できない理由

I love Yamagata.コグチ(@ilv_co)です。

今日、現場でインスペクションの立会いをしてたら、スーモの担当さんから、私の携帯に着信が。

現在当社がスーモに掲載している、下の内容に関する削除要請でした↓...

失敗しない住宅ローン

失敗しない住宅ローン 速報 2017年 いま一番利用されている住宅ローン

I love Yamagata.コグチ(@ilv_co)です。

巷では、住宅ローンの金利は歴史的な低金利になっていると言われています。

そんな今、実際にマイホームを購入した人がどんな住宅ローンを利用したのか、知りたいとは思いませんか?

1...

失敗しない住宅ローン

失敗しない住宅ローン いま申し込めば住宅ローンの金利って変わらないの?

I love Yamagata.コグチ(@ilv_co)です。

ある日の会話

彼:これから家を建てるって言う、知り合いから聞いた話なんですが…

私:はい、なんでしょうか

彼:金利が上がっても大丈夫なように、今のうちに融資を申し込むって言う...

失敗しない住宅ローン

失敗しない住宅ローン 私が死んだら残った住宅ローンどうなる?

I love Yamagata.コグチ(@ilv_co)です。

『私が死んだら残りの住宅ローンどうしよう・・・』

『もしも、急に病気で働けなくなったら・・・』

大丈夫。

そんな場合にそなえて、「団体信用生命保険(団信)」という保険を利用...

失敗しない住宅ローン

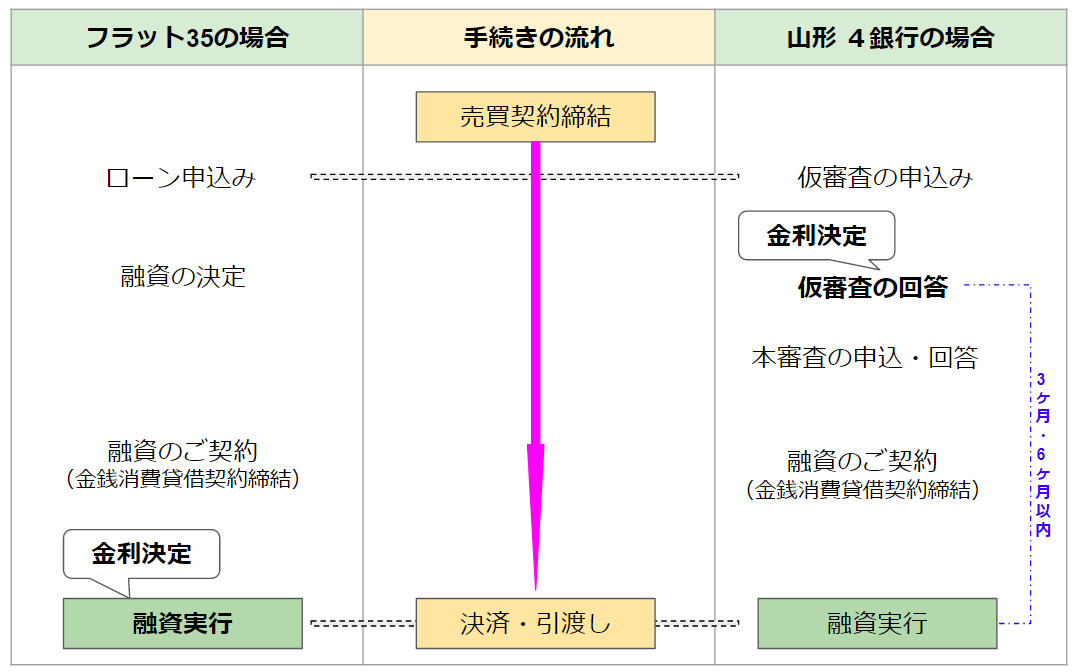

失敗しない住宅ローン フラット35って何?というあなたへ「フラット35の仕組みとメリット」を分かりやすく解説

I love Yamagata.コグチ(@ilv_co)です。

前にこのブログで「住宅ローンを最近借りた人は変動金利と固定金利のどっちを選んでるの?」という記事を書きました。

フラット35のことも少しだけ書いたのですが、あれからいくつか質...

失敗しない住宅ローン

失敗しない住宅ローン 住宅ローン固定金利と変動金利、選ばれてるのはどっち?

I love Yamagata.コグチ(@ilv_co)です。

先日、こんな質問を受けました。

「今って、変動金利と固定金利で、みんなどっちを選んでますか?」

私の感覚では変動金利が多いと思ったので、

その...

失敗しない住宅ローン

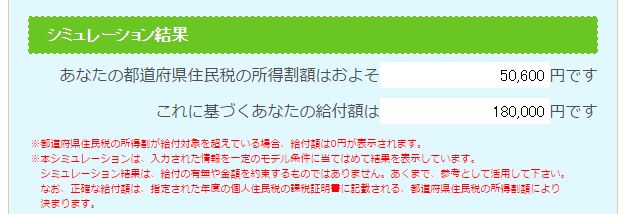

失敗しない住宅ローン 朗報!住宅ローン2000万円以内で中古住宅の購入を検討しているあなたへ

I love Yamagata.コグチ(@ilv_co)です。

「利子補給(りしほきゅう)」って、聞いたことありますか?

簡単に言うと、あなたの住宅ローンの一部を山形県が代わりに払ってくれる制度です。

山形県...

失敗しない住宅ローン

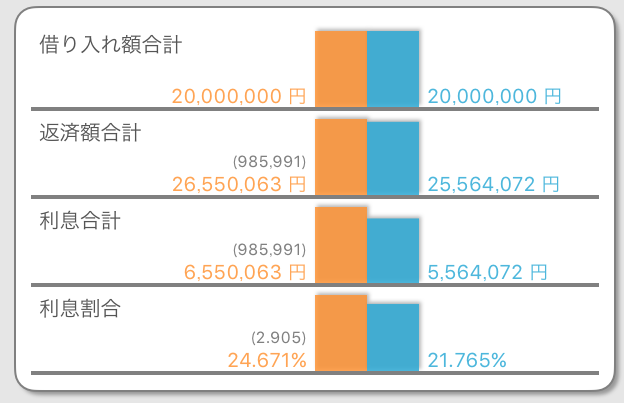

失敗しない住宅ローン 住宅ローン返済額がいきなり2倍にならない理由

I love Yamagata.コグチ(@ilv_co)です。

前回は「変動金利でよくある誤解」についてお話しました。

住宅ローンを変動金利で借りたとしても

「毎月、毎月、どんどん返済額が上がっていったらどうしよう」

...

失敗しない住宅ローン

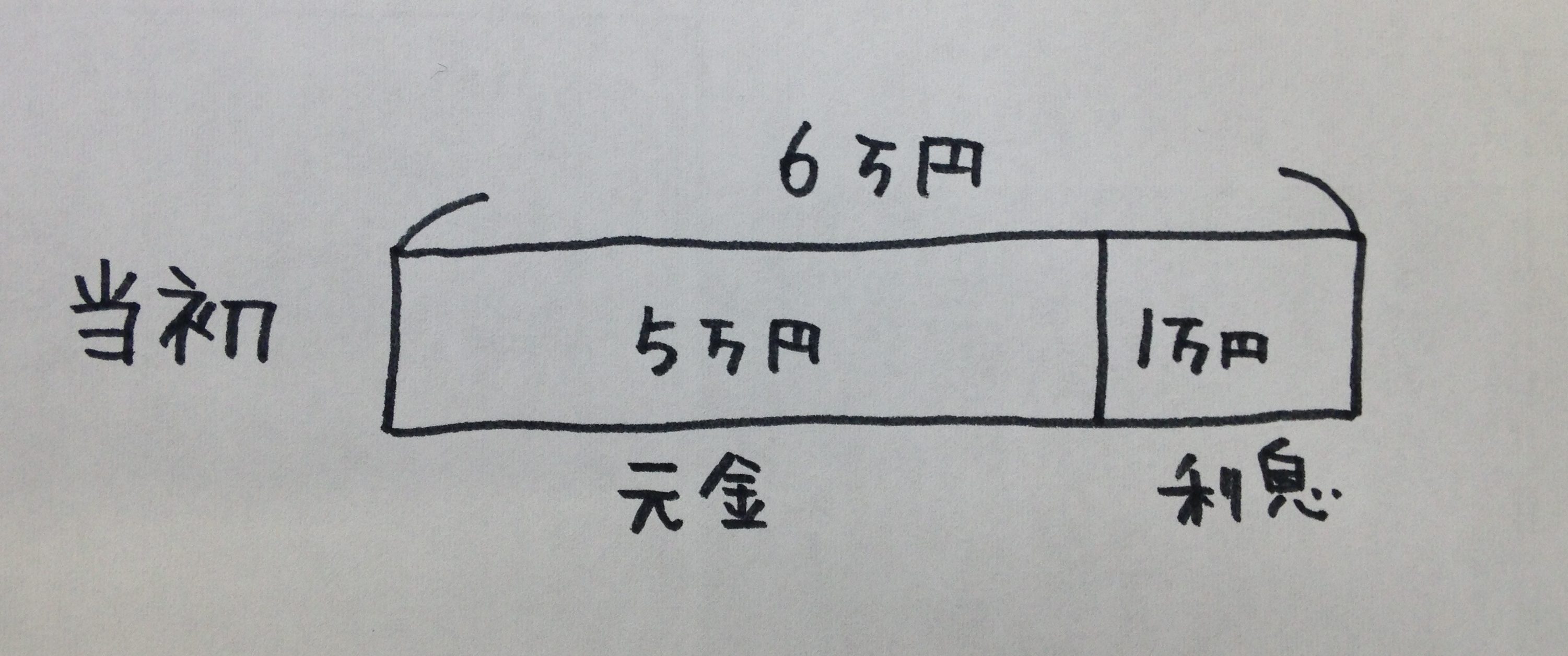

失敗しない住宅ローン 金利が上がっても次月の支払い額は変わらない(変動金利)

I love Yamagata.コグチ(@ilv_co)です。

2月の住宅ローン金利について、今後の上昇を予測する記事がありました。

今後の金利動向については、米国で年内に何度かの利上げが予想されていること、日銀が長期金利を0...

失敗しない住宅ローン

失敗しない住宅ローン 自宅を購入して400万円もらう方法

I love Yamagata.コグチ(@ilv_co)です。

自宅を購入して、お金をもらえる方法を紹介します。

いろいろ条件はありますが、人によっては、数十万円~数百万円という大金です。

「自分はいくら、もらえる可...

失敗しない住宅ローン

失敗しない住宅ローン 不動産契約の直後にパートナーが死亡したら・・・

I love Yamagata.コグチ(@ilv_co)です。

もしも、、、

不動産の売買契約を済ませた直後に、あなたのパートナーの身に万が一のことがあった場合、、、

その契約はどうなってしまうでしょうか?

もちろ...

失敗しない住宅ローン

失敗しない住宅ローン 住宅ローン 条件が良い金融機関を見つける方法

I love Yamagata.コグチ(@ilv_co)です。

「住宅ローンはどこが一番、条件いいですか?」

「小口さんオススメの銀行はありますか?」

なんてことを、良く聞かれます。

残念ながら、この質問に答えることはできませんが、

あ...

誰に保証人になってもらうかで悩んでいませんか?

I love Yamagata.コグチ(@ilv_co)です。

住宅ローンを借りるときは保証人が必要である

、、、と、言うのは間違いで、

住宅ローンを借りる時、保証人は必要ない場合が多いのです。

失敗しない住宅ローン

失敗しない住宅ローン 3年後には住宅ローン手続き印鑑不要に

I love Yamagata.コグチ(@ilv_co)です。

住宅ローンを借りるときって、もう嫌ってほど、書類にハンコを押させれられます。

ある方は「一生分の印鑑を押した感じ」と言ってました。

でも3年後には、住宅...